景気サイクルやアノマリーについて

ネム

40代おっさんのFIREまでの道のり

この時期、会社員の方は源泉徴収票が送られてきますが、想定していたより還付金が少ない! または追加で徴収されている! なんてことはないでしょうか。源泉徴収では還付金が返ってきて、12月の給料がいつもより多いというイメージが強いので、追加で徴収されると……なんで?って思ってしまいますよね。

私もいつも当たり前のように還付されていた金額が少ない経験があり、そこから色々調べるようになりました。同じような方がいましたら、参考になればと思います。

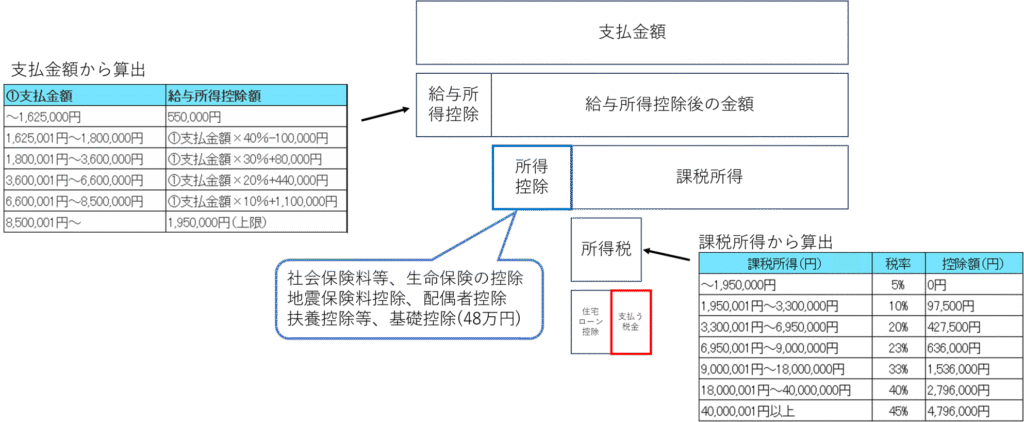

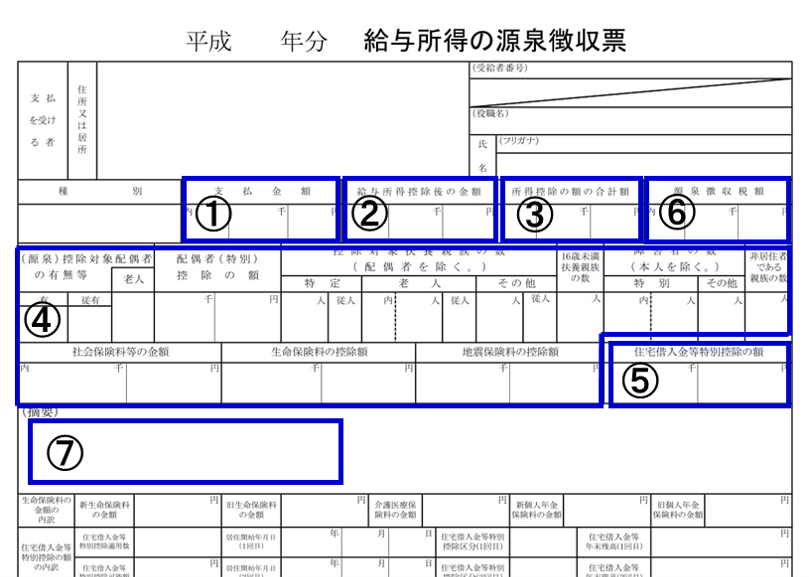

源泉徴収票は以下①~⑦の構成で成り立っています。確認する金額部分は、主には源泉徴収票の上半分の箇所となります。

①支払金額:いわゆる年収。年間で会社からもらった総支給額

②給与所得控除後の金額:年収から一律で計算される控除額を引いた額

③所得控除の額の合計:④の控除の合計額

④控除の内訳:生命保険控除や配偶者控除など。基礎控除はここには記載さ れていない。

⑤住宅借入金等特別控除の額:住宅ローンがある方が受けられる控除

⑥源泉徴収税額:最終的に算出された徴収されるべき税金

⑦補足:今年は定額減税の項目が記載されてある。

それでは一つずつ計算していきましょう。

・源泉徴収は概算金額

毎月の給与から天引きされる所得税は、税額表に基づいた「ざっくりした金額」

であり、実際の税負担とは異なることが多い。

・控除が反映されていない

生命保険料控除、地震保険料控除、扶養控除などの各種控除は、月々の源泉徴収

では反映されないため、年末にまとめて申告・反映する必要がある。

・給与や家族構成の変動

年間を通じて給与が増減したり、扶養家族が増えたりすると、税額に影響が出る

ため、年末に調整が必要。

・所得税額を計算し、源泉徴収された金額との差を精算

多く徴収されていた場合は還付されますが、少なく徴収されていた場合は追加徴

収されます。

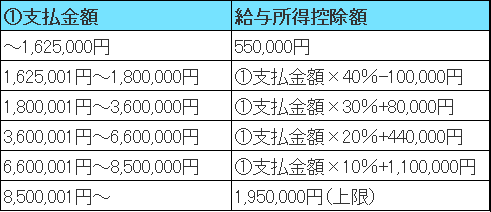

源泉徴収票①支払金額から給与所得控除額を算出し、支払金額から引くことで②給与所得控除後の金額を算出します。

給与所得控除額は以下表から算出されます。

例 支払金額580万円の場合 給与所得控除額と②給与所得控除後の金額

給与所得控除額 5,800,000×0.2+440,000=1,600,000円

②給与所得控除後の金額 5,800,000-1,600,000=4,200,000円

所得控除額は以下の控除の加算で算出されています。これらの控除内容は源泉徴収票④に記載されてあります。

社会保険料等

生命保険の控除

地震保険料の控除

配偶者控除

扶養控除等

基礎控除 48万円(源泉徴収票に記載なし)

課税所得は②給与所得控除後の金額から③所得控除額を引くことで算出されます。

例 給与所得後の金額420万円、所得控除額120万円の場合の課税所得

課税所得 4,200,000-1,200,000=3,000,000円

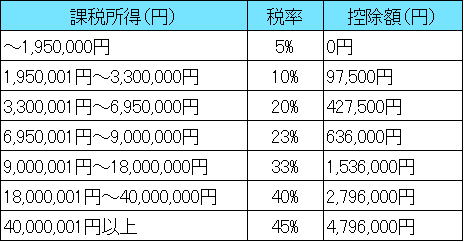

算出した課税所得から以下表を活用して所得税を算出します。

例 課税所得300万円の場合の所得税

所得税 3,000,000×0.1-97500=202,500円

源泉徴収額は所得税と住宅ローン控除から算出されますが、今年は定額減税も控除されます。ここに復興取得税が加算されて算出されます。

(所得税ー⑤住宅ローン控除ー⑦定額減税)× 復興取得税(1.021)

例 所得税 202,500円、住宅ローン控除 10万円、定額減税 3万円の場合

源泉徴収額 (202,500-100,000-30,000)×1.021=74,000円 ※100円未満は切り捨て

最後に今年の1月~12月までの給料およびボーナスから天引きされている所得税合計と源泉徴収税額を比較し、払った所得税の方が多ければ還付金として12月に還付されますが、源泉徴収額の方が多ければ、12月給料から徴収されます。

難しい話は抜きに⑥源泉徴収額と支払った所得税を比較し還付されるか徴収されるか決まります。徴収される場合は年間支払った所得税が少なかった場合ですが、損した気分になりますよね。

ほとんどが計算されて、自動で還付または徴収が決まりますが、たまーに間違っていることもありますので、自分で計算してみて、ぴったり合っていれば納得できるかと思います。

それにしても給与所得控除、所得控除、課税所得、所得税と似たような言葉が並んでおり、故意的に紛らわしくしているように思ってしまいますね。

いままでの流れを図にしてみました。

あの面倒であった保険控除証明書の収集や入力、住宅ローン残高の記入などがどのように使用されているかわかることで、確実に抜けなく記入しようという気持ちになるかもしれませんね。ご参考になればと思います。